04.08.2026 | 17:58

Հայկ Կոնջորյանի կինը պարզաբանումներ է ներկայացրել «Հայփոստ»-ում իր աշխատանքի մասին

Տնտեսություն

31.12.2024 | 16:00

Վճարովի բովանդակություն

2023 թ-ի արդյունքներով Հայաստանի բանկային ոլորտի ակտիվները կազմեցին ՀՆԱ-ի 96․6%-ը՝ 2021 թ-ի նկատմամբ աճելով 13․1 տոկոսային կետով և հասնելով 9.2 տրիլիոն դրամի (շուրջ 22․7 միլիարդ ԱՄՆ դոլար)։ Բանկային համակարգի աճի արագացումը հիմնականում պայմանավորված էր ռուս-ուկրաինական պատերազմի արդյունքում Ռուսաստանի շատ քաղաքացիների և նրանց ակտիվների «ռելոկացիայով»։ Այնուամենայնիվ, խելամիտ չէ կարծել, որ «ուրիշի ձեռքով կրակից շագանակներ հանելու» հնարավորությունները անվերջ են։

ՀՀ բանկային ոլորտը մինչ պատերազմը

ՀՀ բանկային հատվածը աճում էր տպավորիչ տեմպերով և մինչ ռուս-ուկրաինական պատերազմը։ Ոլորտը, որպես այդպիսին, Հայաստանի տնտեսության համար առավել մեծ կարևորություն է ձեռք բերել համաշխարհային ֆինանսական ճգնաժամից հետո (2007-2008թթ․)․ եթե 2001 թ-ին ՀՀ բանկային հատվածի ակտիվները կազմում էին ՀՆԱ-ի 15%-ը, ապա 2012 թ-ին դրանք հասել էին ՀՆԱ-ի 58%-ը, իսկ 2017 թ-ին՝ ՀՆԱ-ի 78%-ի։

Ըստ ՀՀ ԿԲ-ի՝ 2023 թ-ի վերջի դրությամբ ՀՀ բանկային հատվածում ընդհանուր ակտիվների գծով Հերֆինդալ-Հիրշմանի գործակիցը եղել է 0.092, պարտավորությունների գծով՝ 0.096, իսկ կապիտալի գծով՝ ընդամենը 0.076, ինչը նշանակում է, որ ՀՀ բանկային հատվածը իր 18 առևտրային բանկերով ունի կենտրոնացվածության ցածր մակարդակ։ Տնօրինած ակտիվների գծով առաջատարը Արդշինբանկն է, իսկ կապիտալով՝ Ամերիաբանկը։

Վերջին երկու տարիներին բանկային հատվածում կյանքի են կոչվել որոշակի գործարքներ, որոնք մի փոքր փոխել են օտարերկրյա սեփականությամբ բանկերի կշիռը ՀՀ բանկային հատվածում։ Նախ, 2022 թ-ին Հայբիզնեսբանկը վաճառվել է շվեյցարական MFM Global Invest ընկերությանը, որը, դառնալով բաժնետոմսերի 75%-ի սեփականատերը, ավելացրել է բանկի կապիտալը, ապա բանկը վերանվանել ԱՄԻՕ բանկ։ Իսկ 2024 թ-ի փետրվարին հայտարարվեց «Bank of Georgia»-ի խմբի կողմից Ամերիաբանկը գնելու մասին։ Նույն ժամանակահատվածում մեկ այլ գործարքով օտարերկրյա սեփականությամբ հայաստանյան ամենահին բանկը՝ HSBC-ն գնաց հակառակ ճանապարհով՝ գնվելով տեղական Արդշինբանկի կողմից։ Ընդհանուր առմամբ, մեծանում է օտարերկրյա մասնակցությունը ՀՀ բանկային հատվածում, ինչը կարելի է դրականորեն գնահատել ինչպես դիմակայության, այդպես նաև կորպորատիվ մշակույթի ու փորձի փոխանակման տեսանկյունից։

ՀՀ բանկերի «աստեղային ժամը»

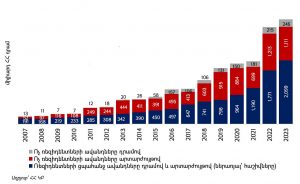

ՀՀ բանկային հատվածի ֆինանսական դիմակայության բարձր մակարդակի մասին է վկայում ինչպես ավանդների, այնպես էլ վարկերի գծով հետևողական աճը։ Հայաստանում ավանդները տարիներ շարունակ կայուն աճ են գրանցել, սակայն ռուս-ուկրաինական պատերազմը դրանց ծավալի շեշտակի աճի բերեց, ինչպես ռեզիդենտների, այդպես էլ ոչ ռեզիդենտների գծով։ Ընդ որում, աճը հատկապես նկատելի է եղել ոչ ռեզիդենտների արտարժութային ավանդներում, զգալիորեն աճել են նաև ռեզիդենտների ցպահանջ ավանդները։

Մասնավորապես, ոչ ռեզիդենտների արտարժութային ավանդները 2022 թ-ի վերջի դրությամբ նախորդ տարվա համեմատ գրեթե կրկնապատկվել են, իսկ ռեզիդենտների ցպահանջ ավանդները (ներառյալ հաշիվները) ավելացել են 49%-ով: Հատկանշական է, որ 2023 թ-ին Հայաստանում ավանդների 24%-ը ապահովել են ոչ ռեզիդենտները։

ՀՀ ռեզիդենտների և ոչ ռեզիդենտների ցպահանջ ավանդները, 2007-2023 թվականներին

Հայաստանի բանկային համակարգում կա անձնական տրանսֆերտների ու ֆինանսական այլ հոսքերի մեծ աճ, հատկապես Ռուսաստանից։ Օրինակ՝ 2024 թ-ի հունվար-հոկտեմբերին Ռուսաստանից ստացված դրամական փոխանցումները կազմում էին ՀՀ բանկային համակարգի միջոցով արտերկրից ստացված դրամական փոխանցումների 64%-ը: Եթե այս հոսքերը փոխեն իրենց ուղղությունը, օրինակ, եթե Ռուսաստանի նկատմամբ պատժամիջոցները մեղմացվեն, սա կարող է լուրջ ազդեցություն ունենալ բանկային հատվածի վրա։

Ռուսաստանից Հայաստան մարդկանց մեծ ներհոսքը հանգեցրել է նաև ՀՀ բանկային համակարգում միջնորդավճարների ու այլ վճարների գծով եկամուտների կտրուկ աճի։ Ավելացված ակտիվները արդյունավետ կառավարելու նպատակով բանկերը ավելացրել են իրենց ներդրումները օտարերկրյա արժեթղթերում, ինչի արդյունքում 2022 թ-ին զգալի աճ է գրանցվել պորտֆելային ներդրումների ցուցանիշում։

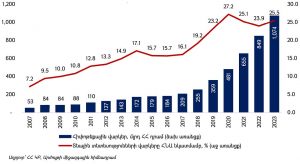

Ավանդների աճին զուգահեռ վերջին մեկուկես տասնամյակում Հայաստանում գրանցվել է տնային տնտեսությունների վարկավորման զգալի աճ, ընդ որում՝ վերջին վեց տարիներին հատկապես աճել են հիփոթեքային վարկերը։ 2017-2023 թթ-ին հիփոթեքային վարկավորումն աճել է 414%-ով։ 2023 թ-ի տարեվերջին բանկերի կողմից տրամադրված հիփոթեքային վարկերի ծավալը կազմել է 1 տրիլիոն 74 միլիոն դրամ կամ 26%-ով ավելի, քան 2022 թ-ին։ Համեմատության համար նշենք, որ արդյունաբերության ճյուղին տրամադրված վարկերի առավելագույն ցուցանիշը 2007 թ-ից ի վեր կազմել է 656 միլիարդ դրամ (2020թ), որից հետո նվազել է՝ 2023 թ-ին կազմելով 509 միլիարդ դրամ, իսկ սպառողական վարկերը 2023 թ-ին կազմել են 1 տրիլիոն 85 միլիոն դրամ կամ ՀՀ բանկերի կողմից տրամադրված ընդհանուր վարկերի գրեթե 23%-ը։ Վարկավորման այլ հիմնական շահառու ոլորտներից են առևտուրը և շինարարությունը։ Ավելին՝ շինարարության ոլորտի վարկավորումը 2019-2023 թթ-ին աճել է 158%-ով։

ՀՀ բանկերի կողմից տնային տնտեսություններին տրամադրված հիփոթեքային վարկերը, 2007-2023 թվականների տարեվերջին

Վարկավորման այս աճը զուգորդվել է ՀՀ բանկերի շահութաբերություն աճով, թեպետ վերջինիս մի զգալի մաս պայմանավորված էր ռուսական կապիտալի մեծ ներհոսքով և բանկերի ոչ տոկոսային եկամտի աճով: Օրինակ՝ Էվոկաբանկը 2022 թ-ին ունեցել է եկամուտների 401% աճ, հաջորդ խոշոր աճը արձանագրվել է Հայբիզնեսբանկի, ապա Արդշինբանկի մոտ՝ համապատասխանաբար 211%-ով և 201%-ով։ Եթե 2011-2021 թվականների ընթացքում ՀՀ առևտրային բանկերի սեփական կապիտալի եկամտաբերությունը միջինում 8% է կազմել, ապա 2022 թ-ին հասել է 28%-ի, իսկ 2023 թ-ին, չնայած նվազել է նախորդ տարվա համեմատ, բայց դեռևս գտնվել է բավականին բարձր մակարդակի վրա՝ 17%։

«Ռուսական կապուղով» հաղորդվող ռիսկերը

Ավանդների աճը, որը տնտեսագիտորեն կարելի է մեկնաբանել որպես «անցում դեպի անվտանգ ներդրումներ», որոշակի վտանգներ է պարունակում։ Թեպետ առևտրային բանկերը որոշակիորեն պատրաստվել են բացասական զարգացումների՝ ներդնելով այդ գումարները օտարերկրյա իրացվելի ակտիվներում, սակայն պատժամիջոցների հետևանքով առաջացած ավանդների ակտիվ ներհոքսը կարող է ապակայունացնել բանկային համակարգը, հատկապես, եթե տեղի ունենա այդ ավանդների լայնածավալ դուրսբերում։ Ֆինանսական այդ միջոցները ինչ-որ առումով «թեժ» են և կարող են շատ արագ փոխել հոսքերի ուղղությունը, քանի որ ոչ թե օրինաչափությունների կամ զարգացման, այլ ռուսական ծագմամբ արտաքին շոկի արդյունք են։

Մարտահրավերային է նաև հիփոթեքային վարկավորման բումը։ Դրամավարկային քաղաքականության մեղմացման և եկամտային հարկի արտոնության «եզրագծին» հասնելուն զուգահեռ շինարարության ոլորտում «տնտեսական փուչիկի» առաջացման վտանգները մեծանում են, հատկապես, եթե հաշվի առնենք, որ տնային տնտեսություններն էլ ավելի ինտենսիվորեն են սկսում հիփոթեքային վարկեր վերցնել։

ՀՀ բանկային հատվածը այժմ ունի կայուն դիրք՝ զգալի ծավալի ավանդներով, բարենպաստ մակրոտնտեսական միջավայրով, ԿԲ սահմանած բուֆերներով։ Ոլորտը այժմ «աստեղային» ժամեր է ապրում, սակայն աշխարհաքաղաքական իրավիճակը շարունակում է մնալ հիմնական սպառնալիքը, ուստի զուգահեռաբար պետք է պատրաստվել նոր զարգացումների, մասնավորապես՝ շարունակաբար մշտադիտարկելով հիփոթեքային և շինարարության վարկավորման շուկաները, ինչպես նաև հնարավորինս «կանխարգելելով» կապիտալի հնարավոր արտահոսքի և դրա հետ կապված իրացվելության վտանգը։