04.08.2026 | 09:47

ՀՀ տարածքում ավտոճանապարհներն անցանելի են

Տնտեսություն

29.03.2019 | 18:41

Հայաստանի պետական պարտքի որակը

Պարտքի ժամկետայնությունը. զարգացած եվրոպական երկրները, ԱՄՆ-ը, Ճապոնիան կարողանում են պարտք վերցնել երկար ժամկետով և բավական էժան: Վերը նշված երկրները պարտք ներգրավում են տարբեր ժամկետայնության պարտատոմսերի միջոցով: Ֆինանսական շուկաների մասնակիցները հատկապես մեծ պահանջարկ են ներկայացնում 10 տարի մարման ժամկետայնությամբ պարտատոմսերի նկատմամբ, որոնք գրեթե ամենուր կարևոր ուղենիշ են ֆինանսական շուկայի տարբեր գործիքների գնանշման համար:

Հայաստանի պետական պարտքի ժամկետայնությունը, հիմնականում միջազգային ֆինանսական կառույցներից ստացվող վարկերի ժամկետայնությամբ պայմանավորված, գրեթե միշտ բավական երկար է եղել: Սակայն 2013թ.-ից հետո պետական պարտքի մինչև մարումը մնացած միջին ժամկետը նվազում է: Նվազում արձանագրվում է գրեթե բոլոր գործիքների դեպքում, բացառությամբ ՀՀ դրամով գնանշված պետական պարտատոմսերի: Այսպես, եթե ռազմավարական նպատակը (կամ ուղենիշը) պարտքի մինչև մարումը մնացած միջին ժամկետը 8-11 տարի ժամանակահատվածում պահելն է, ապա 2016թ. դեկտեմբերի 9.2 ցուցանիշից, 2017թ.-ի դեկտեմբերին այն իջել է մինչև 9.0, իսկ 2018թ.-ի վերջում կազմել է 8.7 տարի: Սա նշանակում է, որ վերջին երկու տարիներին Հայաստանի պարտքի միջին ժամկետայնությունը կես տարով նվազել է: Պարտքի մինչև մարում մնացած միջին ժամկետայնության ներկա ցուցանիշը՝ 8.7 տարի, ինքնին վատը չէ, սակայն վատն է նվազման միտումը: Սա նշանակում է, որ եթե նախկինում Հայաստանը պարտքը պետք է մարեր միջինում մոտավորապես 9.2 տարի հետո, ապա այժմ՝ 8.7 տարի հետո:

Այլ հավասար պայմաններում, եթե տոկոսադրույքների նվազման ակնկալիք ունենալու լուրջ հիմքեր չկան, ցանկալի է պետական պարտքի ժամկետայնությունն ինչքան հնարավոր է երկար պահել: Հատկապես կարևոր է ինչքան հնարավոր է հեռավոր ապագայում ունենալ առանձին խոշոր թողարկումների, իրենց ծավալով պետական բյուջեի միջին օրական, շաբաթական և ամսական եկամուտները գերազանցող պարտատոմսերի մարումը: Հաշվի առնելով այն հանգամանքը, որ դեռ մինչև վերջերս միջազգային ֆինանսական շուկաներում տոկոսադրույքները գտնվում էին պատմական ամենացածր մակարդակներից մեկում, տոկոսադրույքների անկման հավանականությունը փոքր է, ինչը նշանակում է, որ պարտքի միջին կշռված ժամկետայնության հետագա նվազեցման խիստ կարիք այս պահին չկա:

Եթե ավելի հավանական է, որ առաջիկայում տոկոսադրույքներն աճելու են, ապա նպատակահարմար է պարտք վերցնել հիմա: Ինչ-որ առումով այստեղ կարելի է հիշել ժողովրդական խոսքը և ասել, որ «8.7 տարի հետո յա էշը կսատկի, յա իշատերը», այն առումով, որ տնտեսական զարգացումները կարող են ընթանալ այնպիսի հունով, որ 8.7 տարի հետո այդ պարտքի դիմաց վճարումները կարող են այլևս բեռ չլինել Հայաստանի Հանրապետության համար, սակայն պարտքի քաղաքականությունը մշակելիս ՀՀ կառավարությունը պետք է զերծ մնա «կարող է պատահել» և նման այլ ձևակերպում ունեցող մտածելակերպից: Հեղափոխության սերունդը ապագա սերունդներին պետք է փոխանցի ոչ միայն հարաբերական առումով փոքր պարտք, այլ նաև ցածր ռիսկայնություն ունեցող պարտք: Ցանկացած նոր ներգրավվող պարտավորություն, որի ժամկետայնությունը 8.7 տարուց պակաս կլինի, կնվազեցնի պարտքի՝ մինչև մարում մնացած միջին ժամկետայնությունը:

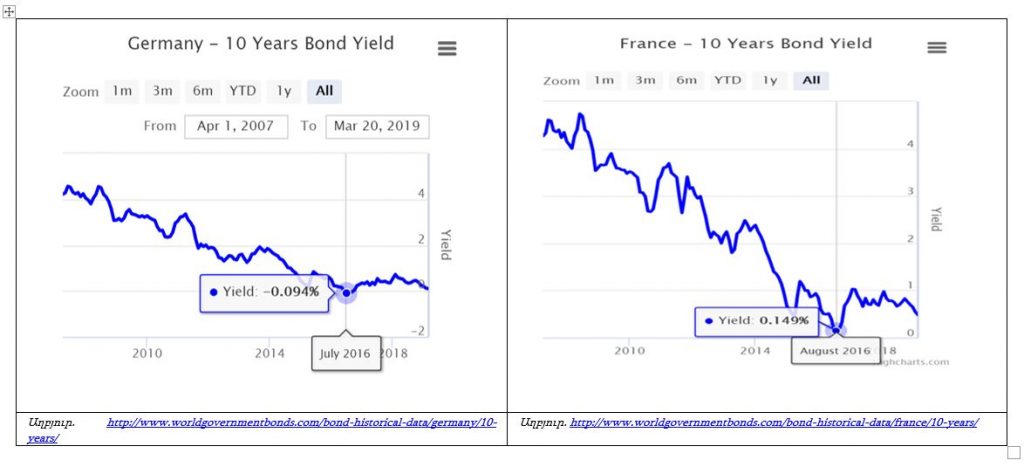

Պարտքի գինը. վերը նշված ՏՀԶԿ անդամ երկրներից մի քանիսը ի վիճակի են շատ էժան պարտք ներգրավել: 2016թ.-ի հուլիսին 10 տարի մարման ժամկետայնությամբ գերմանական պետական պարտատոմսերի եկամտաբերությունը երկրորդային շուկայում, որտեղ ներդրողները նախկինում թողարկված պետական պարտատոմսերը վաճառում են միմիանց, բացասական էր, իսկ նույն մարման ժամկետայնությամբ ֆրանսիական պետական պարտատոմսերի եկամտաբերությունը մոտ էր զրոյին ։

Գերմանիայի և Ֆրանսիայի կառավարությունների 10 տարի մարման ժամկետով պետական պարտատոմսերի եկամտաբերությունը (%)

Եթե պետական պարտատոմսերի թողարկումներն ու տեղաբաշխումները տեղի են ունենում պարբերաբար և հաճախ, երկրորդային շուկայում դրանց եկամտաբերության վարքագիծն ուղղակի ազդեցություն է ունենում առաջնային շուկայի ցուցանիշների վրա: Առաջնային շուկայում պետությունը պարտատոմսերը վաճառում է դրանք ձեռք բերել ցանկացողներին: Դա նշանակում է, որ Գերմանիայի, Ֆրանսիայի և բարձր իրացվելի ֆինանսական շուկաներ և կայուն տնտեսություն ունեցող (նույնիսկ եթե այդ տնտեսության աճի տեմպերը բարձր չեն), կանխատեսելի մակրոտնտեսական քաղաքականություն վարող այդ երկրների կառավարությունները կարող են էժան պարտք ներգրավել: Հաշվի առնելով եվրոյի գոտում ցածր, սակայն գոյություն ունեցող սղաճը, կարելի է ասել, որ ըստ էության ներդրողները Գերմանիային և մի քանի այլ երկրների ոչ թե պարտք են տալիս՝ որոշակի շահույթ աշխատելու ակնկալիքով, այլ իրենց ազատ ֆինանսական միջոցներն ի պահ են հանձնում այդ երկրների կառավարություններին:

Վերջին տարիներին ՀՀ պետական պարտքը թանկանում է: Եթե 2016-2017թթ.-ին ՀՀ կառավարության պարտքի միջին տոկոսադրույքը 4.9% էր, ապա 2018թ.-ին արդեն մոտավորապես 5.0% է: Առաջին հայացքից պարտքի միջին տոկոսադրույքի 0.1%-ի փոփոխությունը կարող է թվալ ոչ էական, բայց դա կարող է զգալի լինել, երբ ներկայացվի դրամային կամ դոլարային տեսքով: Ընդ որում, եթե պետական գանձապետական պարտատոմսերի եկամտաբերությունը 2017-2018թթ.-ին նվազել է, ապա արտաքին վարկերի և փոխառությունների դեպքում կիրառվող միջին տոկոսադրույքը 2016թ.-ի 1.8%-ից 2017թ.-ին հասել է 2.1%, իսկ 2018թ.-ի վերջում արդեն հասել է մոտավորապես 2.4%-ի:

Պետական պարտքի հետ չառնչվող կամ քիչ առնչվող մարդկանց համար վերը նշվածը կարող է խիստ տեսական, իրենց կյանքի հետ առնչություն չունեցող թեմա թվալ: Սակայն այդ գործոնները, բազմաթիվ այլ գործոնների հետ միասին, ուղղակի ազդեցություն են ունենում ինչպես պետության ֆինանսական համակարգի, այնպես էլ յուրաչանչյուր քաղաքացու կյանքի որակի վրա, քանի որ այդ գործոնների ազդեցության ներքո է ձևավորվում այն գինը, որ Հայաստանի Հանրապետությունը վճարում է պետական պարտքը սպասարկելու՝ պարտքի դիմաց տոկոսները վճարելու համար: Պարտքի դիմաց վճարվող տոկոսներին կանդրադառնանք հաջորդիվ։

Շարունակելի

Արտակ Քյուրումյան

Կարդացեք նաև՝