04.08.2026 | 23:29

Չժաո Լեցզին շնորհավորել է Ռուբեն Ռուբինյանին ԱԺ նախագահ ընտրվելու կապակցությամբ

Տնտեսություն

09.01.2025 | 19:00

Վճարովի բովանդակություն

2021-2022 թթ-ին Հայաստանի կապիտալի շուկան արձանագրեց աճի արտառոց ցուցանիշ՝ 599%։ Այդուհանդերձ, Տնտեսական համագործակցության զարգացման կազմակերպության (ՏՀԶԿ) չափանիշներով Հայաստանում կապիտալի շուկան՝ որպես ներդրումների ֆինանսավորման աղբյուր, շարունակում է մնալ փոքր և թերկապիտալացված։ Շուկայի հիմնական զարգացումը պայմանավորված է պետական պարտատոմսերի ծավալների աճով, որը հինգ անգամ գերազանցում է կորպորատիվ պարտատոմսերի ծավալը։ Արդյունքում, չնայած Հայաստանի ֆինանսական համակարգի դիմակայունության նկատելի բարելավմանը, ոչ բանկային հատվածը դեռևս փխրուն է և ենթակա արտաքին և ներքին ցնցումների։

Ոչ բանկային հատվածի «դիմագիծը»

Հայաստանում ոչ բանկային ֆինանսական հատվածը՝ ներառյալ ապահովագրական ընկերությունները, ներդրումային և կենսաթոշակային հիմնադրամները, ինչպես նաև կապիտալի շուկաները, չափերով զգալիորեն զիջում են բանկային հատվածին։ Համապատասխանաբար, նշված կազմակերպությունների ֆինանսական կայունության վրա ազդող պոտենցիալ ռիսկերը ևս փոքր են բանկային հատվածի ռիսկերի համեմատ։

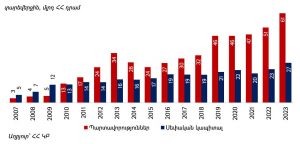

Այսպես, ապահովագրական ընկերությունների սեփական կապիտալը և պարտավորությունները 2023 թ-ի դրությամբ կազմել են բանկային ավանդների միայն 1.6%-ը (89 մլրդ դրամ)։

ՀՀ ապահովագրական ընկերությունների սեփական կապիտալը և պարտավորությունները, 2007-2023

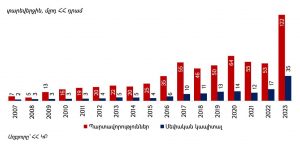

Ներդրումային ընկերությունների պարտավորությունները և կապիտալը ավելի բարձր են՝ 157 մլրդ դրամ (բոլոր ավանդների 2.8%-ը), համապատասխանաբար՝ պարտավորությունների ծավալը գերազանցում է ապահովագրական ոլորտինը, իսկ սեփական կապիտալը կազմում է ընդամենը մոտ 36 մլրդ դրամ:

ՀՀ ներդրումային ընկերությունների սեփական կապիտալը և պարտավորությունները, 2007-2023

Միակ ոչ բանկային գործիքը, որը որոշակի մրցակցային պոտենցիալ ունի, պարտադիր կենսաթոշակային համակարգն է, որի ակտիվները 2023թ-ի վերջում կազմել են շուրջ 800 միլիարդ դրամ։ Սակայն այդ ակտիվների զգալի մասը (22%-ը) ներդրված է բանկային հաշիվներում, իսկ 43%-ը՝ ցածր եկամտաբերությամբ պետական պարտատոմսերում, ինչը ընդգծում է համակարգի կախվածությունը բանկերից և պետական ֆինանսներից։

Կապիտալի շուկա. «կյանքի նշաններ»

Ռուս-ուկրաինական հակամարտության մեկնարկից հետո, երբ Ռուսաստանից Հայաստան կապիտալի մեծ ներհոսք եղավ, որոշակի ակտիվություն նկատվեց նաև կապիտալի շուկայում։ Վերջինս 2023 թ-ին, 2022 թ-ի համեմատ, գրանցեց կապիտալացման 50․5% աճ, իսկ 2021-2022 թթ-ին աճի ցուցանիշն արտառոց էր՝ 599%։

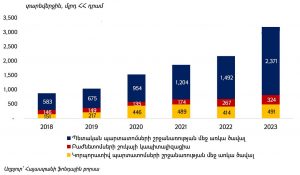

Այդուհանդերձ, 2024 թ-ի հոկտեմբերի վերջի դրությամբ Հայաստանի ֆոնդային բորսայում ցուցակված են եղել (առևտրին թույլատրված) ընդամենը 11 թողարկողի բաժնետոմս և 23 թողարկողի պարտատոմս (ընդամենը 149 արժեթուղթ)։

Տարիների ընթացքում այս քանակը նշանակալի փոփոխությունների չի ենթարկվել, օրինակ 2020 թ-ի տարեվերջին բորսայում ցուցակված են եղել 30 թողարկող։ Ծավալի առումով շուկայում արձանագրվել է հետևողական աճ, բայց դա հիմնականում պայմանավորված է եղել պետական պարտատոմսերի, այլ ոչ թե մասնավոր հատվածում ներդրումների աճով։ Չնայած կորպորատիվ և պետական պարտատոմսերի ծավալը վերջին տարիներին աճել է միանման տեմպով (2018-2023 թթ․-ին տարեկան միջինում շուրջ 32%), այնուամենայնիվ 2023 թ-ի տվյալներով պետական պարտատամոսերի շրջանառության մեջ եղած ծավալը շուրջ հինգ անգամ գերազանցում է կորպորատիվ պարտատոմսերինը։

Հայաստանի ֆոնդային բորսայի հիմնական ցուցանիշները, 2018-2023

Այսպիսով, չնայած Հայաստանի ֆինանսական համակարգի դիմակայունության բարելավմանը, ոչ բանկային հատվածը մնում է երկրի ֆինանսական հատվածի «թույլ օղակը»։ Մասնավորապես, ֆոնդային շուկայի զարգացման դանդաղությունը, պետական պարտատոմսերի գերակշռությունը և կորպորատիվ կառավարման խնդիրները խոչընդոտում են ոլորտի լիարժեք զարգացմանը։ Արդյունավետ բարեփոխումների միջոցով հնարավոր կլինի դիվերսիֆիկացնել ֆինանսական համակարգը և բարձրացնել դրա կայունությունը արտաքին շոկերի նկատմամբ։