08.08.2026 | 18:48

Խաղաղությունն ու բարգավաճումը փոխկապակցված են. Ռուբիոն՝ Հայաստանի և Ադրբեջանի տնտեսական հնարավորությունների մասին

Տնտեսություն

23.12.2021 | 16:28

Գործադիրը հավանություն է տվել «ՀՀ հարկային օրենսգրքում փոփոխություններ և լրացումներ կատարելու մասին» ՀՀ օրենքի նախագծին․ տեղեկացնում են ՀՀ կառավարությունից։

Օրինագծի նպատակն է կանոնակարգել և հստակցենել ՀՀ հարկային օրենսգրքի կիրառման ընթացքում առաջացած հարցերը, վերանահել օրենսգրքի առանձին դրույթներ, ինչպես նաև սահմանել նոր կարգավորումներ:

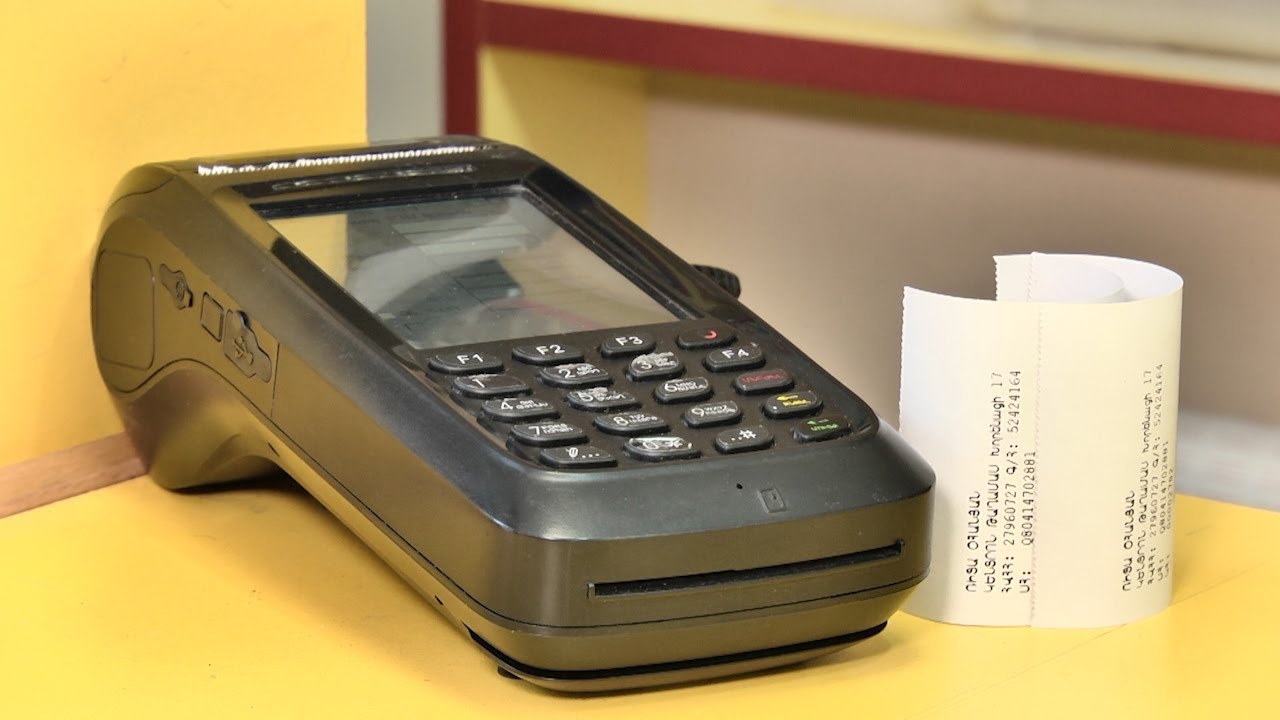

Նախագծով առաջարկվում է ուժը կորցրած ճանաչել հարկային տարվա ընթացքում հսկիչ դրամարկղային մեքենաների շահագործման կանոնների երրորդ խախտումը կատարելու հիմքով կազմակերպություններին, անհատ ձեռնարկատերերին և նոտարներին շրջանառության հարկ վճարող համարվելուց դադարելու, իսկ միկրոձեռնարկատիրության սուբյեկտներին՝ այդպիսին չհամարվելու դրույթները:

Առաջարկվում է ուժը կորցրած ճանաչել նաև hսկիչ դրամարկղային մեքենաների շահագործման կանոնների խախտման 2-րդ և ավելի անգամ խախտումների հիմքով կազմակերպությունների, անհատ ձեռնարկատերերի գործունեությունը կասեցնելու հետ կապված դրույթները, միաժամանակ, հանել նաև գործունեությունը կասեցված հարկ վճարողների վերաբերյալ ցանկերը հրապարակելու պահանջը, հարկային մարմնի ղեկավարի կողմից ՀԴՄ-ների իրացման առավելագույն գին սահմանելու վերաբերյալ դրույթը: Նախատեսվում է հստակեցնել, որ հսկիչ գնման իրականացման համար հիմք կարող է հանդիսանալ հսկիչ դրամարկղային մեքենաների կիրառության ճշտության թեմատիկ ստուգումը, որի դեպքում հսկիչ գնման առանձին ուսումնասիրության հանձնարարագիր չի պահանջվում:

Օրինագծով առաջարկվում է սահմանել ՀԴՄ չկիրառելու համար կիրառվող տուգանքի մեկ միասնական մեծություն՝ անկախ տարվա ընթացքում կատարված խախտման քանակից և գործունեության ոլորտից, ՀԴՄ կիրառության կանոնների խախտման համար կիրառվող տուգանքի մեկ միասնական մեծություն՝ անկախ տարվա ընթացքում կատարված խախտման քանակից և գործունեության ոլորտից: Քանի որ որևէ արարքի համար պատասխանատվության միջոցի սահմանումն առաջին հերթին պետք է նպատակաուղղված լինի տվյալ արարքի կանխարգելմանը, միաժամանակ ապահովելով ՀՀ հարկային օրենսգրքով սահմանված՝ պատասխանատվության համաչափության սկզբունքի պահպանումը և հաշվի առնելով այն, որ նախատեսվող պատասխանատվությունը որքան համաչափ լինի իրավախախտման ծանրությանը, այնքան արդյունավետ կլինի դրա կանխարգելիչ նշանակությունը, առաջարկվում է բարձրացնել տուգանքների համար սահմանված նվազագույն շեմերը (1-ին դեպքի համար՝ 200 հազար դրամի փոխարեն սահմանել 500 հազար դրամ, 2-րդ դեպքի համար՝ 500 հազար դրամի փոխարեն՝ 2 միլիոն դրամ, 3-րդ և ավելի դեպքերի համար՝ 1 միլիոն դրամի փոխարեն 10 միլիոն դրամ):