31.07.2026 | 00:19

Կոնֆերենցիաների լիգա. «Ալաշկերտը» 10 ֆուտբոլիստով պարտվեց «Կլուժին»

Հասարակություն

31.08.2025 | 14:46

Էկոնոմիկայի նախարարությունն առաջարկում է լրացումներ կատարել Հարկային և Վարչական իրավախախտումների վերաբերյալ օրենսգրքերում՝ էլեկտրական շարժիչով աշխատող տրանսպորտային միջոցների ներմուծումը խթանելու համար:

2019 թվականից գործում է հարկային արտոնություն, համաձայն որի՝ մինչև 2026 թվականի հունվարի 1-ը էլեկտրական շարժիչով մեծ, միջին և փոքր ավտոբուսների, մարդատար տրանսպորտային միջոցների, մոտոցիկլետների և մոպեդների ներմուծման և օտարման ժամանակ ԱԱՀ չի գանձվում։

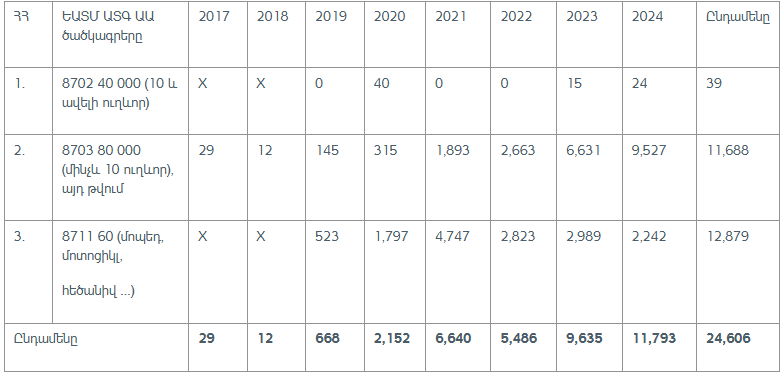

Նախագծի հիմնավորման մեջ նշվում է, որ բարեփոխումների արդյունքում 2017-2024թ․ ընթացքում ՀՀ տարածք ներմուծված էլեկտրաշարժիչով շարժիչային տրանսպորտային միջոցների դինամիկան ունի հետևյալ տեսքը․

«Նախագծով առաջարկվում է Հայաuտանի Հանրապետության հարկային օրենսգրքի (ՀO-165) 64-րդ հոդվածով սահմանված ավելացված արժեքի հարկի արտոնությունը երկարաձգել ևս երկու տարով՝ 2026 թվականի հունվարի 1-ից մինչև 2027 թվականի դեկտեմբերի 31-ը՝

-2026 թվականի հունվարի 1-ից մինչև 2026 թվականի դեկտեմբերի 31-ը ներառյալ՝ ԵՏՄ ԱՏԳ ԱԱ 8702 40 000, 8703 80 000 և 8711 60 ծածկագրերին դասվող և 2023թ-ի դեկտեմբերի 31-ից հետո թողարկված՝ էլեկտրական շարժիչով տրանսպորտային միջոցների (այդ թվում՝ ԵՏՄ ապրանքի կարգավիճակ ունեցող) «Բացթողում՝ ներքին սպառման համար» մաքսային ընթացակարգով ձևակերպումը կամ ֆիզիկական անձանց կողմից որպես անձնական օգտագործման տրանսպորտային միջոց ներմուծումը և ազատ շրջանառության նպատակով բացթողնումը կամ ԵՏՄ անդամ պետություններից ներմուծումը կամ ՀՀ տարածքում օտարումը։

-2027 թվականի հունվարի 1-ից մինչև 2027 թվականի դեկտեմբերի 31-ը ներառյալ՝ ԵՏՄ ԱՏԳ ԱԱ 8702 40 000, 8703 80 000 և 8711 60 ծածկագրերին դասվող և 2024թ-ի դեկտեմբերի 31-ից հետո թողարկված՝ էլեկտրական շարժիչով տրանսպորտային միջոցների (այդ թվում՝ ԵՏՄ ապրանքի կարգավիճակ ունեցող) «Բացթողում՝ ներքին սպառման համար» մաքսային ընթացակարգով ձևակերպումը կամ ֆիզիկական անձանց կողմից որպես անձնական օգտագործման տրանսպորտային միջոց ներմուծումը և ազատ շրջանառության նպատակով բացթողնումը կամ ԵՏՄ անդամ պետություններից ներմուծումը կամ ՀՀ տարածքում օտարումը»,-նշվում է հիմնավորման մեջ։

Միաժամանակ, առաջարկվում է Վարչական իրավախախտումների վերաբերյալ օրենսգրքում նախատեսել դրույթ, ըստ որի Հարկային օրենսգրքի 64-րդ հոդվածի 2-րդ մասի 58-րդ կետով սահմանված արտոնությամբ Հայաստանի Հանրապետություն ներմուծված էլեկտրական շարժիչով տրանսպորտային միջոցը Հայաստանի Հանրապետություն ներմուծելուց հետո օրենքով նախատեսված դեպքում սահմանված ժամկետում գրանցման չներկայացնելու համար սահմանել տուգանք՝ հայտարարագրված արժեքի 20%-ի չափով։

Նախագիծն ամբողջությամբ՝ այստեղ։